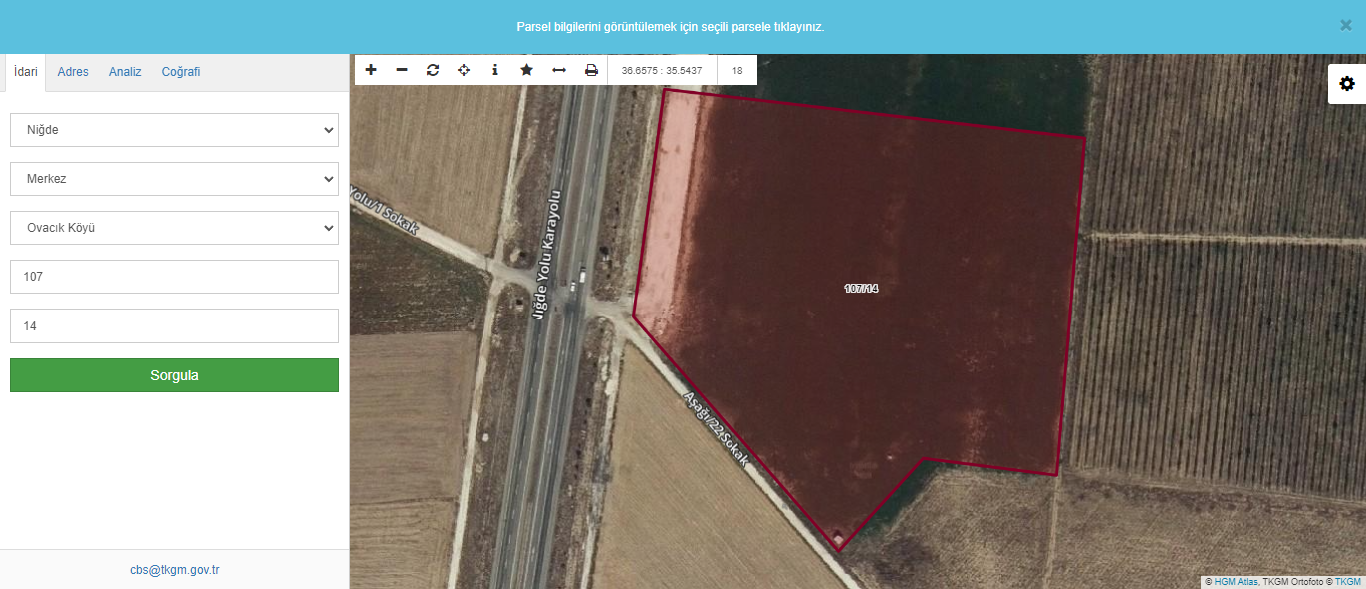

Parselin Konumu

Parsel konumu 10 saniye içinde yüklenmezse lütfen tıklayınız.

Parselin Google Konumu

Parsel Özet Bilgi

Sahibinden.com sitesindeki fiyatları görmek için Tıklayınız

Taşınmazın En Yakın Şehir Merkezine Uzaklığı görmek için Tıklayınız (Google Haritalar)

Google Earth 3 boyutlu Görüntüleme için Tıklayınız (Google Earth)

İhale Detay Bilgisi

“T.C.

NİĞDE

İCRA DAİRESİ

2023/186 TLMT.

TAŞINMAZIN ELEKTRONİK SATIŞ ORTAMINDA AÇIK ARTIRMA İLANI

Satılmasına karar verilen taşınmazın cinsi, niteliği, bulunduğu yer, kıymeti ve önemli özellikleri:

1 NO’LU TAŞINMAZIN

Özellikleri:

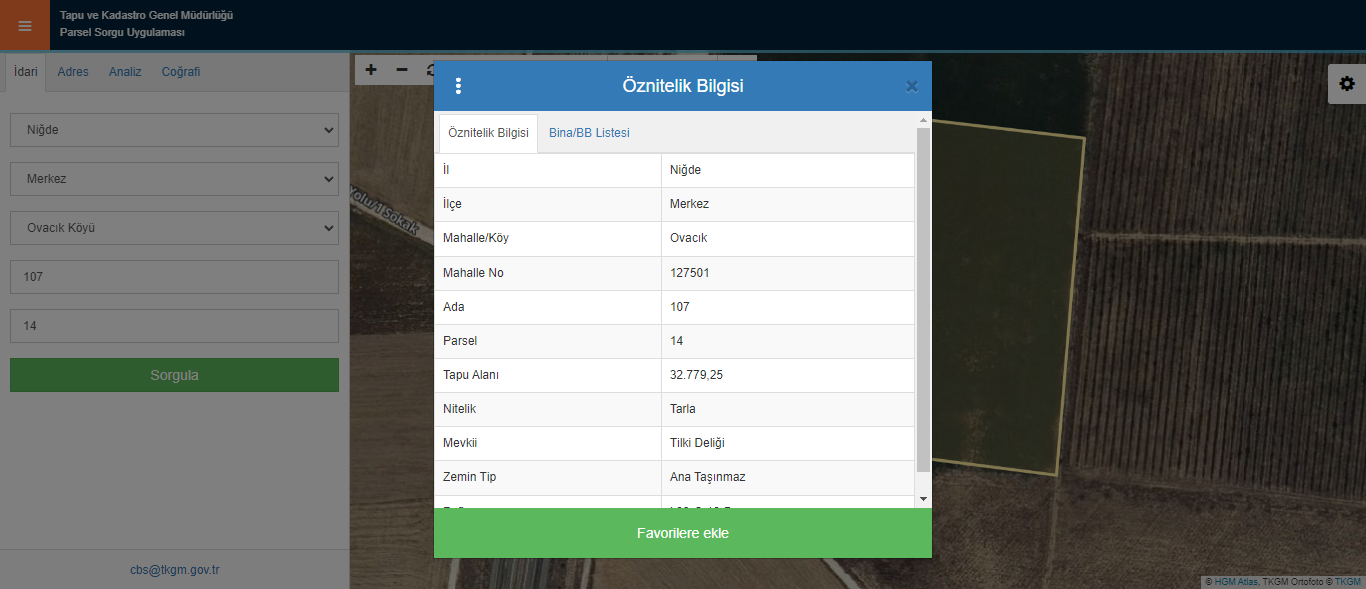

Niğde ili Merkez İlçesi Ovacı köyü 107 ada 14 parsel 32.779,25 m2 yüzölçümlü tarla niteliğinde 1/1 tam HİSSEli taşınmaz ve üzerindekimakina vetechizatları ile satılacak olup detaylı bilgiler ve resimler ekte bilirkişi raporunda mevcuttur.

.ZİRAAT YÖNÜYLE İNCELEMELER VE DEĞERLENDİRMELER

Dava Konusu Taşınmazın Yeri, Cinsi, Yüzölçümü, Kıymetine Tesir Eden Faktörler ve Hali Hazır Durumu:

Ovacık 107 Ada 13 ve 107 Ada 14 Parselin Özellikleri: Taşınmazlar birbirine komşu olduklarından benzer özelliklere sahiptirler. Taşınmazlar; kaba bünyeli, kumlu-tınlı toprak binasında, orta derin toprak profiline haiz, düze yakın eğimli, su tutma kapasitesi orta, geçirgenliği yüksek, organik maddeyönünden zayıf, makineli tarıma elverişli, erozyon ve drenaj problemi olmayan, sulu tarım arazileridir.

Taşınmazların batı sınırında bulunan Niğde-Nevşehir karayolu sayesinde ulaşım problemi bulunmamaktadır. Taşınmazlar Ovacık Köy merkezine kuş uçuşu yaklaşık 4,50 km mesafededir.

Taşınmazın etrafında ve yakınlarında fidancılık tesisleri ve başkaca amaçlı tarımsal işletmeler mevcuttur.

Taşınmazların bulunduğu bölge yıllar itibarıyla giderek değer kazanan bir konumdadır.

107 Ada 14 Parsel sayılı taşınmaz üzerinde de yonca ekili olup bu yonca ekili parselin sınırlarında da muhtelif tür ve sayıda meyve ağaçları bulunmaktadır.Aşağıdaki resimlerde taşınmazların genel görünümlerine yer verilmiştir.

C.2. Taşınmazın Hali Hazır Durumu, Mevkii ve Koşullarına Göre Olduğu Gibi Kullanılması Halinde Getireceği Net Gelirin Hesaplanması:

Tarım arazilerinin değeri saptanırken, Kamulaştırma Yasasının 11. maddesinin f bendine göre; “Mevkii ve şartlara göre olduğu gibi kullanılması halinde getireceği net gelir esas alınır” denilmektedir.

Dava konusu taşınmazların gelir getiren tarım arazisi olması nedeniyle olduğu gibi kullanılması halinde getirebileceği yıllık net gelirden hareket ederek ve Gelirlerin Kapitalizasyonu Metodu esas alınarak kıymet taktiri (04/08/2023) tarihine göre taşınmazların değeri hesaplanmıştır.

Hesaplamalarda kullanılan net gelirler; taşınmazların toprak binası, konumu, topografyası, bölgenin iklim özellikleri, tarımsal üretim deseni, verim özellikleri ve hali hazır durumu ile Niğde Tarım ve Orman İl Müdürlüğü’nün ürünler bazında hazırladığı 2023 yılına ait maliyet çizelgelerindeki tüm unsurlar dikkate alınarak kıymet taktiri (04/08/2023) tarihi itibarıyla hesaplanmıştır.

Dava konusu taşınmazların değerinin hesaplanmasında; yoncabitkisinin getireceği net gelir

kullanılarak hesaplama binalmıştır.

Taşınmazın değerinin hesaplanmasında Tarla Kirası, Döner Sermaye Faizi, Genel İdare Giderleri

Yargıtay Kararları doğrultusunda masraf unsurları bölümünde kullanılmamıştır. Yine Yargıtay

Kararlarıdoğrultusunda ülke genelinde uygulanan ve sürekli olmayan; Mazot ve Gübre Desteklemeleri, Toprak Analiz Desteklemesi, Sertifikalı Tohum Desteklemesi, Prim Geliri ve Ürün Desteklemesi gelirler bölümünde kullanılmamıştır. (5.HD, 07.06.2018 tarih, Esas2017/36175, Karar 2018/11707-5.HD, 08.05.2018 tarih, Esas 2017/24839, Karar 2017/12885; Taşınmazların değeri belirlenirken döner sermaye faizi, genel idare giderleri ve tarla kirası bedellerinin, masraflara dahil edilmek suretiyle az bedele hükmedilmesi gerekçesiyle ilk hüküm bozulmuşsa da, bozma sonrası aldırılan bilirkişi kurulu raporunda masraf kaleminden belirtilen bedeller indirilmeden m2 birim bedelinin belirlenmesi neticesi aza hükmedilmesi, doğru görülmemiştir.)

Buna göre;

ÜRÜN CİNSİ

Ana Ürün

Verimi (kg/da)

Ürün Fiyatı Fiyat

(TL/kg)

Üretim

Değeri

(TL/da)

Üretim

Masrafları

(TL/da)

NET

GELİR

(TL/da)

YONCA

5.000

2,20

11.000,00

5.700,60

5.299,40

C.3. Kapitalizasyon Faiz Oranı ve Belirlenmesi:

Kapitalizasyon faizi, mülkün ileride getirebileceği gelirlerle bugünkü değerini temin edebileceği

yıl sayısının karşıtı olarak değerlendirilebilir. Kapitalizasyon faiz oranları % 3-15 arasında değişmekte olup, buna etki eden faktörler ise şunlardır; 1-Arazinin Topografik binası 2-Arazinin toprak binası ve verimliliği 3-Arazinin ekonomik bir işletmeciliğe yatkınlığı 4-Arazinin pazarlama yerine ve ulaşım yollarına olan mesafesine 5-Arazinin Belediye veya mücavir alan içerisinde olma durumuna 6-Arazide sulama ve modern tarımsal uygulamaların binalıp binalamayacağına 7-Toprak sevgisi ve üretici ailesinin geçimindeki yeri ve etkisi.

Yargıtay’ın yerleşmiş uygulamaların göre; iklim şartları, arazinin toprak ve topoğrafik binası, bölgedeki konumu (büyük yerleşim yerlerine uzaklığı vb.), dava konusu taşınmazın bulunduğu yerle benzer nitelikte olan, ülkemizin değişik yörelerindeki tarım arazilerinin değerlendirilmesinde (değeri önemli oranda etkileyen kanıtlanmış, farklı ve özel bir faktör bulunması hariç) kapitalizasyon faizi sulu tarım arazilerinde %4, kuru (kıraç) tarım arazilerinde %5 olarak kabul edilmektedir. (Sulu tarım arazisi niteliğindeki taşınmazların değeri belirlenirken Dairemizin yerleşmiş uygulamalarına göre yüzde dört oranında kapitalizasyon faizi uygulanması gerekirken, bu oranın yüzde beş olarak kabulü ile az bedel tespiti kanuna aykırı olup hükmün bu nedenle bozulması gerekir.5.HD 04.12.2017 tarih, Esas

2017/24111 Esas, Karar 2017/27077, 5.HD 08.05.2017 tarih, Esas 2017/24839 Esas, Karar 2017/12885 ) Kıymet takdiri istenen taşınmazların kapitalizasyon faizinin, yukarıda açıkladığım özellikleri dikkate alındığında %4olarak hesaplanmasının uygun olacağı kanaatindeyim.

C.4. Taşınmazların Değerinin Hesaplanması:

Taşınmazın değeri = (Yıllık ortalama Net gelir/Kapitalizasyon faizi) x Alanı

Taşınmazların Birim Değeri = 5.299,40TL/da/0,04 = 132.485,00 TL/da /1000 = 132,49TL/m²

Dava konusu taşınmazlar gelir getiren tarım arazisi olması nedeniyle olduğu gibi kullanılması halinde getirebileceği yıllık net gelirden hareket ederek ve Gelirlerin Kapitalizasyonu Metodu esas alınarak kıymet taktiritarihine göre değerinin net gelir üzerinden hesaplanması neticesinde bulunan taşınmazın birim değeri, taşınmazın gerçek piyasa değerinin altında kalacağından yukarıda açıkladığım nedenlerden dolayı (Taşınmazın etrafında ve yakınlarında fidancılık tesisleri ve başkaca amaçlı tarımsal işletmeler mevcuttur. Taşınmazların bulunduğu bölge yıllar itibarıyla giderek değer kazanan bir konumdadır.) taşınmazların birim fiyatına %15’lik bir objektif değer artışı binalması değerlendirilmiştir. Buna göre;

Taşınmazların Birim Değeri =132,49TL/m²+%15 =152,36TL/m²

107 Ada 14 Parselin Zemin Değeri= 32.779,25m2 X 152,36 TL/m² = 4.994.246,53TL

Dava Konusu Taşınmazlar Üzerindeki Ağaçların Değeri:

107 Ada 14 Parsel Üzerindeki Ağaçların Değeri:Dava konusu taşınmaz üzerinde bulunan meyve ağaçlarının değerleri Niğde İl Tarım ve Orman Müdürlüğü’nün hazırlamış olduğu 2023 Yılına Ait Meyve Ağaçları Değer Tespit Cetvelinden faydalanılarak hesaplanmıştır. Buna göre; 107Ada 14 Parsel Üzerinde Bulunan Ağaçları Değeri

AĞACIN TÜRÜ

AĞACIN YAŞI

AĞACIN ADETİ

AĞACIN DEĞER (tl)

TOPLAM DEĞER

Armut 2-3-44 316,001.264,00

Ayva 2-3-433 285,009.405,00

Badem 2-3-421 283,005.943,00

Dut 2-3-44 201,00804,00

Elma 2-3-49 288,002.592,00

Erik 2-3-48 285,002.280,00

Kaysı 2-3-433 328,0010.824,00

Şeftali 2-3-433 297,009.801,00

Vişne 2-3-410 286,002.860,00

107 Ada 14 Parselin Zirai Toplam Değeri = Zemin Değeri + Ağaç Değeri=4.994.246,53 TL + 45.773,00 TL = 5.040.019,53 TL

107 Ada 14 Parsel Üzerindeki MakinelerinDeğeri

sıra

MAKİNE VE EKİPMAN

adet

B.fiyat

Fiyat

1

TIR KANTARI 80 TONLUK

1

150.000,00

150.000,00

2

SENTEZ MARKA 20332617 SERİ NOLU TIR KANTAR İNDİGATÖR

1

10.000,00

10.000,00

3

AS GLOBAL POVER MARKA JENERATÖRAs 150

1

200.000,00

200.000,00

TOPLAM 360.000,00 TL

Ada 14 Parsel Üzerindeki MakinelerinToplam Değeri 360.000,00 TL

-Niğde İli, Merkez İlçesi, Ovacık Köyü, 107 Ada, 14 Parsel No.lu Taşınmazın 04/08/2023 keşif tarihi itibarıyla Ziraat Yönüyle 5.040.019,53 TL ve MakinaYönüyle 360.000,00-TLolmak üzere toplamda 5.400.019,53TL edeceği, taşınmazda Soylular Organik Tarım Ürünleri San. ve Tic.Ltd.Şti.HİSSEsinin tam (1/1) olduğu ve HİSSEsinin değerinin 5.400.019,53-TL edeceği tarafımızca değerlendirilmiştir.

Adresi:

Ovacık Köyü Tilki Deliği MevkiiNiğde Merkez / NİĞDE

Yüzölçümü: 32.779,25 m2

Arsa Payı : 1/1

İmar Durumu:

C.3. İmar Durumları:Taşınmazların Niğde İl Özel İdaresi sorumluluk alanında olduğu ve yapılan incelemelerde taşınmazların imar planı dışında kaldığı şifahi bilgisi alınmıştır. Çevre ve Şehircilik İl Müdürlüğünde yapılan incelemelerde alınan şifahi bilgiye göre rapora konu taşınmazlar 1/100.000 ölçekli Çevre Düzeni Planı kapsamında Tarımsal Nitelikli Arazi alanında kalmaktadır. Tarım dışı kullanım için 3083 sayılı kanun kapsamında T.C. Tarım ve Orman Bakanlığı izninin gerekli olduğu anlaşılmıştır.

Kıymeti: 5.400.019,53 TL

KDV Oranı: %20

Kaydındaki Şerhler:

tapu takyidatında olduğu gibidir.

———————————————————————————————————————-

Artırma Bilgileri

1.Artırma

Başlangıç Tarih ve Saati : 24/09/2024 – 14:11

———————————————————————————————————–

Bitiş Tarih ve Saati : 01/10/2024 – 14:11

2.Artırma

Başlangıç Tarih ve Saati : 17/10/2024 – 14:11

———————————————————————————————————–

Bitiş Tarih ve Saati : 24/10/2024 – 14:11″

Uyap Sayfasınına Ulaşmak İçin Tıklayınız

İlgili İhaleler

Niğde Merkez İlçesindeki Tüm İhaleleri Görmek İçin TIKLAYINIZ

Niğde Merkez ovacık Mahalle/Köyündeki Diğer İhaleleri Görmek İçin TIKLAYINIZ

Niğde Merkez İlçesindeki Sadece Tarla İhalelerini Görmek İçin TIKLAYINIZ

Niğde Merkez İlçesindeki 01.10.2024 Tarihli Diğer İlanları Görmek İçin TIKLAYINIZ