Parselin Konumu

Parsel konumu 10 saniye içinde yüklenmezse lütfen tıklayınız.

Parselin Google Konumu

Parsel Özet Bilgi

Sahibinden.com sitesindeki fiyatları görmek için Tıklayınız

Taşınmazın En Yakın Şehir Merkezine Uzaklığı görmek için Tıklayınız (Google Haritalar)

Google Earth 3 boyutlu Görüntüleme için Tıklayınız (Google Earth)

İhale Detay Bilgisi

“T.C.

ZONGULDAK

İCRA DAİRESİ

2023/17563 ESAS

TAŞINMAZIN ELEKTRONİK SATIŞ ORTAMINDA AÇIK ARTIRMA İLANI

Satılmasına karar verilen taşınmazın cinsi, niteliği, bulunduğu yer, kıymeti ve önemli özellikleri:

1 NO’LU TAŞINMAZIN

Özellikleri:

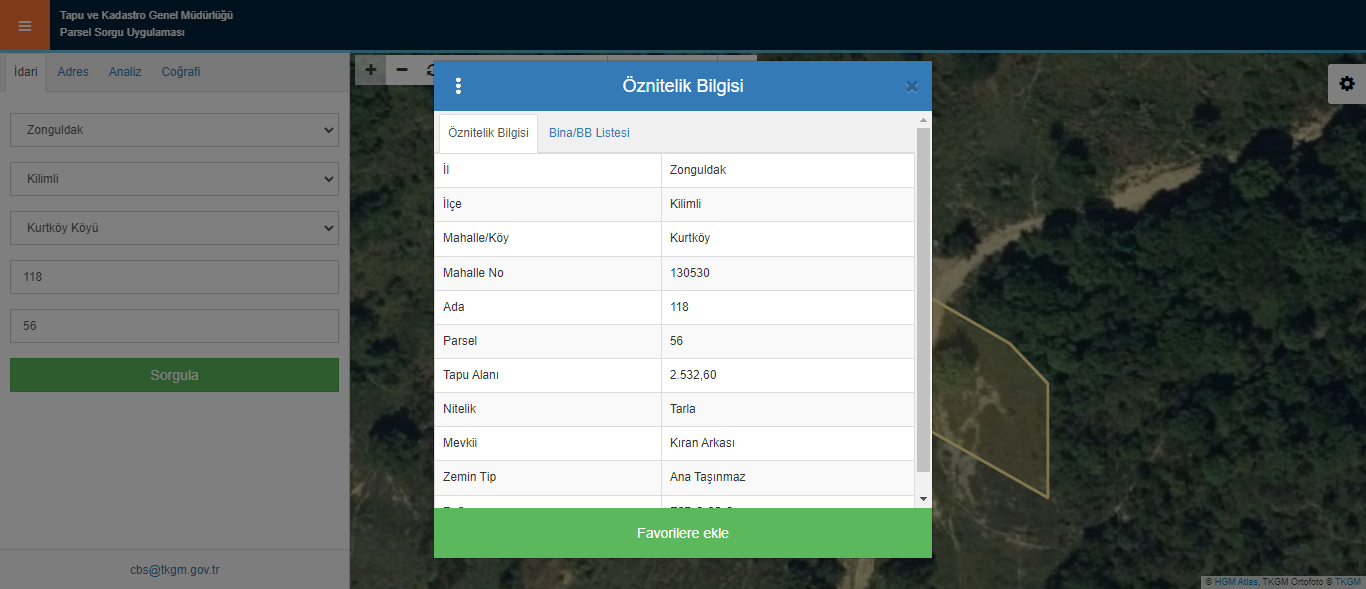

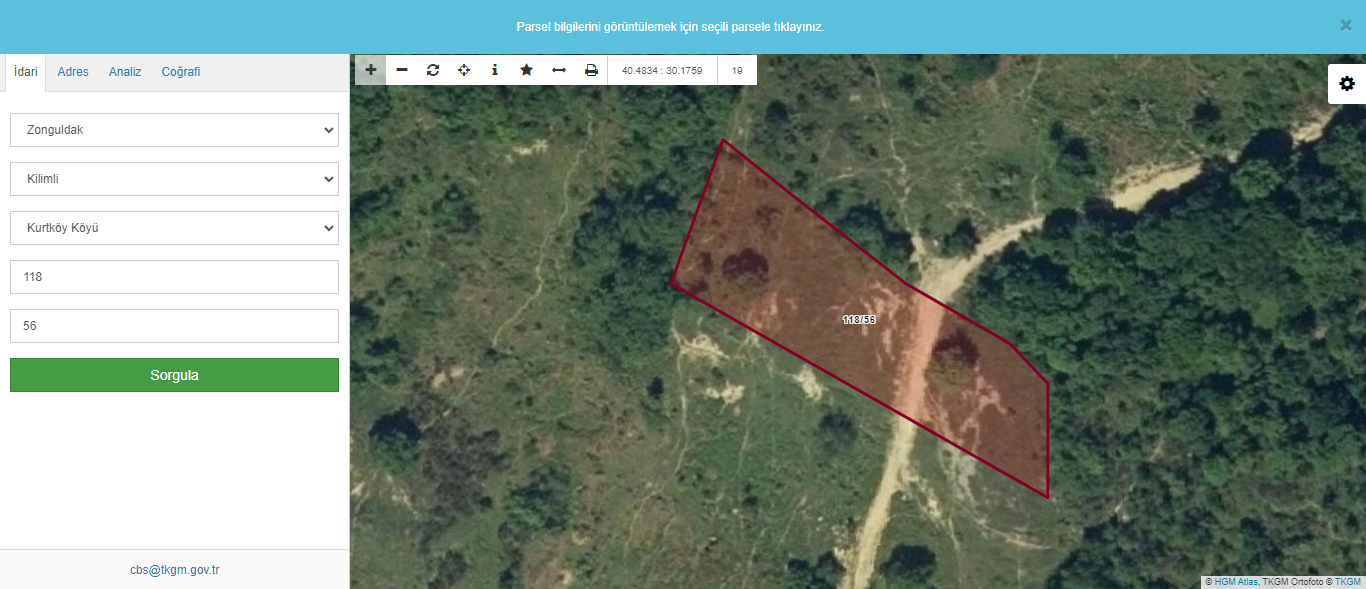

Kıymet takdirine konu olan taşınmaz, Zonguldak İli Kilimli İlçesi Kurtköy Köyü’ndeki 118 ada 56 parsel numaralı taşınmazdır.118 ada 56 numaralı parsel TARLA vasfı ile tapuya kayıtlı olup2.532,60 m2 büyüklüğündedir. Borçlu R…..Adava konusu 118 ada 56 numaralı parselin tam HİSSE ile maliki bulunmaktadır. Yerinde yapılan incelemelerde dava konusu 118 ada 56 numaralı parselinKöy Yerleşik Alanı dışında kaldığı tespit edilmiştir.Dava konusu taşınmazın bulunduğu Kurtköy Köyü; Muslu Belde Merkezine kuş uçumu yaklaşık 6,50-7,00 km. Çatalağzı Belde Merkezine 9,50-10,00 km. Filyos Belde Merkezine 9,50-10,00 km. Kilimli İlçe Merkezine 11,50-12,00 km. Zonguldak İl Merkezine 18,00-19,00 km. uzaklıkta bulunmaktadır. İl Merkezinin kuzeydoğusunda kalmaktadır. Kurtköy Köyü yerleşik alanına 0,75-1,00 km uzaklıkta bulunan 118 ada 56 numaralı parselin komşu parsellerinde işlenmeyen boş tarım arazileri ile orman emvali bulunmaktadır. Yerleşik alan dışında kalan parsel üzerinde herhangi bir yapı bulunmamakta ve herhangi bir tarımsal faaliyet yapılmamaktadır. Parselin doğal bitki örtüsünün vasıfsız çayır otları, eğrelti otları, çalı ve dikenlerden meydana geldiği görülmüştür. 118 ada 56 parsel numaralı taşınmazda eğim bakısının kuzeydoğu yönünde olduğu eğimin %15-30 arasında değiştiği, dikmeyilli eğim sınıfında olduğu, orta bünyeli, tekstürü SiL (Siltli Tın), solum (toprak sayılan kısım=AB) katmanının sığ (0-40 cm)olduğu, yamaç arazi özellikleri taşımakta olduğu, parsel üzerinde herhangi bir tarımsal faaliyet yapılmadığı ancak tarımsal faaliyet yapılmasını engelleyen önemli bir etken bulunmadığı ve tarımsal üretim yapılması halinde yöre ortalamasına yakın miktarda ürün alınabileceği tespit edilmiştir.

5403 sayılı Toprak Koruma ve Arazi Kullanımı Kanunu 3. Maddesi “d” bendinde tarım arazileri; “Tarım Arazisi: Toprak, topografya ve iklimsel özellikleri tarımsal üretim için uygun olup, hâlihazırda tarımsal üretim yapılan veya yapılmaya uygun olan veya imar, ihya ıslah edilerek tarımsal üretim yapılmaya uygun hale dönüştürülebilen arazileri” şeklinde tanımlanmıştır

Uydu fotoğraflarından, literatür taramasından ve yerinde yapılan incelemelerden hareketle dava konusu taşınmazın; 5403 Sayılı Toprak Koruma ve Arazi Kullanımı Kanununun 3. Maddesinin (ğ) bendinde “ Mutlak tarım arazileri, özel ürün arazileri ve dikili tarım arazileri dışında kalan, toprak ve topografik sınırlamalar nedeniyle üzerinde sadece geleneksel toprak işlemeli tarımın yapıldığı arazileri,” şeklinde tanımlanan Marjinal Tarım Arazisi sınıfında olduğu kanaatine varılmıştır. Bu tür araziler Mutlak tarım arazileri, Özel Ürün Arazileri ve Dikili Tarım Arazileri dışında yerel önemi veya yerel ihtiyaçlar nedeniyle tarıma açılmış arazilerdir. Bu arazilerin toprak ve topoğrafık sınırlamaları fazla olup tarımsal üretim potansiyeli düşüktür. Yetiştirilen bitkilerden elde edilen verim genellikle yöre ortalamasının altındadır.

Bu tür araziler yoğun emek ve işgücü gerektiren, makineli tarım yapmaya müsait olmayan ve üretim masraflarının yüksek olduğu araziler olup ortalamanın altında ticari kazanç getiren yerlerdir. Dolayısı ile dava konusuparsellerde verim miktarının ortalamanın altında, giderlerin ortalamanın üstünde olacağı değerlendirilmiştir.

Ayrıca 5403 sayılı Toprak Koruma ve Arazi Kullanımı Kanunu’nun 3. Maddesinin (j) bendinde sulu tarım arazileri “Sulu tarım arazisi: Tarımı yapılan bitkilerin büyüme devresinde ihtiyaç duyduğu suyun, su kaynağından alınarak yeterli miktarda ve kontrollü bir şekilde karşılandığı arazileri,” hükmü ile açıklanmıştır. Dava konusu taşınmazda İl Özel İdaresi veya DSİ tarafından projesi yapılmış bir sulama tesisinin olmadığı ayrıca taşınmaz sahipleri tarafından tesis edilen bir sulama kaynağı bulunmadığı;bu sebeple de dava konusu taşınmazların “Kuru” tarım arazisi olarak değerlendirilmesi gerektiği kanaatine varılmıştır.

TAŞINMAZIN DEĞERİNİ ETKİLEYEN FAKTÖRLER

A- Tarımsal yönden etki eden faktörler;

Batı Karadeniz Bölgesi gerek yeterli yağış miktarı ve gerekse sulama imkânları nedeniyle bütün kültür bitkilerinin yetiştirilmesine uygun özellikler taşımaktadır. Son yıllarda Ülke tarımında ve dolayısıyla yöre tarımında bilinçli girdi ve alet-makine kullanımı verimin ve birim alandan elde edilen gelirin artmasına sebep olmuştur.İklim ve toprak yapısı yılda iki ürün alınması için elverişlidir.

B-Objektif yönden etki eden faktörler;

Kamulaştırma Yasasının 11. Maddesinin( ı ) bendi;

“ı) (Değişik: 19/4/2018-7139/27 md.) (İptal ibare: Anayasa Mahkemesinin 10/4/2019 tarihli ve E.:2018/156; K.:2019/22 Sayılı kararı ile) her bir ölçünün etkisi açıklanmak kaydıyla bedelin tespitinde etkili olacak diğer objektif ölçüleri esas tutarak düzenleyecekleri raporda bütün bu unsurların cevaplarını ayrı ayrı belirtmek suretiyle ve ilgililerin beyanını da dikkate alarak Sermaye Piyasası Kurulu tarafından kabul edilen değerleme standartlarına uygun, gerekçeli bir değerlendirme raporuna dayalı olarak taşınmaz malın değerini tespit ederler.” şeklinde düzenlenmiş olup, ilgili madde gereğince taşınmazın gelir yöntemi ile hesap edilen değerine;

1-Belediye/ Köy yerleşim alanı içerisinde, civarında bulunup bulunmaması (%)

2-Ana yollara-limana-demir yollarına ve il/İlçe merkezine yakınlığı(%)

3-Davaya konu arazinin emsallere göre pazarlama veya ulaşım kolaylıkları (Kadastro/arazi yoluna cephesinin bulunup bulunmaması durumu.) (%)

4- Filyos Serbest Bölgesi ile sanayi ve turizm alanlarına yakınlığı (%)

5-Ülkemizde ve bölgemizde gayrimenkuller, özellikle araziler en büyük güvence olarak görülmektedir Bilhassa küçük işletme sahibi olanlarda mevcut olan toprak sevgisi ve bölgenin gelişmişlik durumu gibi kriterler göz önüne alınarak Köy Yerleşik Alanı dışındakalan 118 da 56 maralı parselin gelir metodu ile bulunan çıplak değeri üzerineTOPLAM % 10 oranında objektif değer artışı ilave edilmesi gerektiği kanaatine varılmıştır.

TAŞINMAZIN OLDUĞU GİBİ KULLANILMASI HALİNDE GETİRECEĞİ NET GELİR

Dava konusu taşınmaz, tarımsal üretimlere orta derecede elverişliolan tarım arazisi vasfındadır. Davaya konu taşınmaz yukarıda da ifade edildiği üzere Marjinal Tarım Arazisi özellikleri taşımaktadır.Bu tür araziler emek yoğun iş gücü gerektiren, makineli tarım yapmaya çok da uygun olmayan üretim masraflarının fazla, kar marjının düşük olduğu ve yöre ortalamasının altında ürün alınabilen arazilerdir. Tüm bunlara rağmen hesaplama yapılırken tarımla uğraşanların da diğer sektörlerde olduğu gibi azami kar elde etmek amacı ile hareket ettiği göz ardı edilmemiştir.

Kıymet takdirine konu olantaşınmazın keşif tarihindeki (2024 yılı) mevki ve şartlarına göre ve olduğu gibi kullanılması halinde getireceği net geliri üzerinde etkili olabilecek tüm unsurlar göz önünde bulundurularak hesaplamalar yapılmıştır. Bu değerlendirmede Gelir Metodu Yöntemi kullanılmıştır.

Ürünlerin; verim miktarları, üretim masrafları ve satış fiyatlarının hesaplanmasında İl Tarım ve Orman Müdürlüğünün istatistikleri ile serbest piyasa fiyatları dikkate alınmıştır.

İlimizde ve taşınmazın bulunduğu bölgede yaygın olarak yılda 2 ürün alınabilmekte ve ekim deseni olarak arazilerin küçük ve parçalı olması sebebiyle de yazlık ekimde Mısır, kışlık olarak da sebze ekimi yaygın olarak yapılmaktadır.

ÜRÜN

VERİM

(kg/da)

FİYAT

(TL/kg)

BRÜT GELİR (TL/da)

ÜRETİM MASRAFI (TL/da)

NET GELİR(TL/da)

MısırDane

Sap

500,00

700,00

5,00

1,50

2.500,00

1.050,00

1.150,00

2.400,00

(sap dahil)

Kışlık sebze

(Pırasa, Ispanak, Marul, Lahana)

700,00

7,00

4.900,00

2.300,00

2.600,00

Değerlendirmesi yapılan tarım arazisinin dekara yıllık geliri 5.000,00 TL/dadır.

KAPİTALİZASYON FAİZ ORANI

1.Taşınmazın değerlendirilmesine esas alınan tarihte bölgede yapılan gerçek arazi satış fiyatlarını

2. Emniyet devamlılık bakımından arazi yatırımları gibi yatırımların faiz hadleri ortalaması

3.Devlet ve şirket tahvillerinin faiz hadlerini

4.T.C. Ziraat Bankasının çiftçiye verdiği krediler için uyguladığı ve arazi için kabul etmiş olduğu ipotek faiz nispetleri,

5.Ülkede enflasyon nedeniyle, para değerinde meydana gelen düşüşlerle, gayrimenkul fiyatlarındaki hızlı yükselişler gibi olgular,

6.”Yargıtay uygulamasıyla da benimsenen ilmi verilere göre Türkiye genelinde Kapitalizasyon faizi %3 ila %15 arasında uygulanmaktadır.

Kapitalizasyon faizinin aşağı hadden uygulanabilmesi için taşınmazın Karadeniz sahil bandı gibi arazinin son derece kıt ve nüfusunda yoğun olduğu bölgede olması gerekir.” denilmektedir.

Dava konusu taşınmazların bulunduğu bölgede, yukarıda Yargıtay Kararlarında da belirtildiği gibi arazinin kıt ve nüfus yoğunluğunun fazla olmasınınyanı sıra T.C . Sakarya Bölge Adliye Mahkemesi 4. Hukuk Dairesi Başkanlığının 11.11.2019 tarih ve 2019/11129 Esas Sayılı Kararı, 30.10.2019 tarih ve 2019/1068 sayılı kararı gereğince Kapitalizasyon Faiz oranının % 4 olacağı sonuç ve kanaatine varılmıştır.

Kapitalize Kıymet

K=R/F X 1000

K = Taşınmazın m² kıymeti F = Kapitilizasyon Faizi %4

R = Arazinin Net Geliri 1000 = Dekarın m² çeviren katsayı

Taşınmazın m² değeri

K = 5.000,00.-TL/m2 / 0.04 x 1000

K = 125,00.- TL/m²

118 ada 56 parsel Numaralı Taşınmazın% 10 Objektif değer artışlı kıymeti:

K = 125,00.-TL/m2 + ( 125,00.-TL/m2x 0,10)

K = 137,50.-TL/ m²

118 ada 56 parsel numaralı TARLA vasfındaki Taşınmazın değeri;

137,50.-TL/m2 X 2.532,60 m2 = 348.232,50.-TL olarak hesap edilmiştir.

Kıymet takdirine konu olan; Zonguldak İli Kilimli İlçesi Kurtköy Köyü118 ada 56 parsel numarası ile tapuya kayıtlı olan2.532,60 m2 büyüklüğündeki tarla vasıflı taşınmazın kurtköy Köyü yerleşik alan sınırı dışında kaldığı, yol-su-elektrik gibi alt yapı hizmetlerinden yararlanmadığı, Parsel üzerinde herhangi bir yapı bulunmadığı ve herhangi bir tarımsal faaliyet yapılmadığı, Parselin doğal bitki örtüsünün vasıfsız çayır otları, eğrelti otları, çalı ve dikenlerden meydana geldiği, Parselde tarımsal üretim yapılması halinde yöre ortalamasına yakın miktarda ürün alınmasını engelleyen önemli bir etken bulunmadığı tespit edilmiştir. Parselin m2 birim fiyatının 137,50.-TL’dir.

adresi : zonguldak ili kilimli ilçesi kurtköy mahallesi118 ada, 56 parsel 2532,60 m² Yüzölçümlü Tarla Kilimli / ZONGULDAK

Yüzölçümü: 2.532,60 m2

Arsa Payı : 1/1

İmar Durumu:

Belediye ve mücavir alan sınırları içindeki uygulama imar planı olmayan yerler, belediye hizmetlerinden yararlanması, etrafının meskûn halde ve nüfus yoğunluğunun fazla olması durumlarında arsa sayılması gerektiği, Ancak bu yerler belediye hizmetlerinin tamamından yararlanmıyorsa, yapılaşma ve nüfus yoğunluğu fazla değilse ve daha da önemlisi mevcut durumda üzerinde bitkisel üretim yapılıyorsa arazi olarak değerlendirilmesi gerektiği” ifade edilmektedir

6122 sayılı Bakanlar Kurulu Kararı ve 1998 tarihli Yargıtay İçtihadı Birleştirme Kararında belirtilen hususlar doğrultusunda yapılan değerlendirme neticesinde dava konusu taşınmazın TARIM ARAZİSİ olarak değerlendirilmesi gerektiği kanaatine varılmıştır. ( tapu kaydı ve satış ilanındakigibidir)

Kıymeti: 348.232,50 TL

KDV Oranı: %20

Kaydındaki Şerhler:

1-3303 sayılı kanunun 3. maddesi gereğince idarenin ve ruhsat sahiplerinin maden

arama ve işletme faaliyetlerine müdahale edilemez ve bundan doğacak zararlardan mülkiyet hakkında dayanılıp tazminat davası iddiasında bulunulamaz. )

2- kamu yararı ve ülke güvenliği açısından yabancı uyruklu gerçek kişiler ile kendi ülkelerinin kanunlarına göre kurulan tüzel kişiliğe sahip yabancı ticari şirketlerince iktisap veya sınırlı aynı hak ve tesis e ….

———————————————————————————————————————–

Artırma Bilgileri

1.Artırma

Başlangıç Tarih ve Saati : 25/06/2024 – 14:18

———————————————————————————————————–

Bitiş Tarih ve Saati : 02/07/2024 – 14:18

2.Artırma

Başlangıç Tarih ve Saati : 18/07/2024 – 14:18

———————————————————————————————————–

Bitiş Tarih ve Saati : 25/07/2024 – 14:18″

Uyap Sayfasınına Ulaşmak İçin Tıklayınız

İlgili İhaleler

Zonguldak Kilimli İlçesindeki Tüm İhaleleri Görmek İçin TIKLAYINIZ

Zonguldak Kilimli kurtköy Mahalle/Köyündeki Diğer İhaleleri Görmek İçin TIKLAYINIZ

Zonguldak Kilimli İlçesindeki Sadece Tarla İhalelerini Görmek İçin TIKLAYINIZ

Zonguldak Kilimli İlçesindeki 02.07.2024 Tarihli Diğer İlanları Görmek İçin TIKLAYINIZ