Parselin Konumu

Parsel konumu 10 saniye içinde yüklenmezse lütfen tıklayınız.

Parselin Google Konumu

Parsel Özet Bilgi

Sahibinden.com sitesindeki fiyatları görmek için Tıklayınız

Taşınmazın En Yakın Şehir Merkezine Uzaklığı görmek için Tıklayınız (Google Haritalar)

Google Earth 3 boyutlu Görüntüleme için Tıklayınız (Google Earth)

İhale Detay Bilgisi

“T.C.

ZONGULDAK

İCRA DAİRESİ

2022/39800 ESAS

TAŞINMAZIN ELEKTRONİK SATIŞ ORTAMINDA AÇIK ARTIRMA İLANI

Satılmasına karar verilen taşınmazın cinsi, niteliği, bulunduğu yer, kıymeti ve önemli özellikleri:

1 NO’LU TAŞINMAZIN

Özellikleri:

1-TAŞINMAZIN, YERİ, CİNSİ, YÜZÖLÇÜMÜ VE HALİHAZIR DURUMU

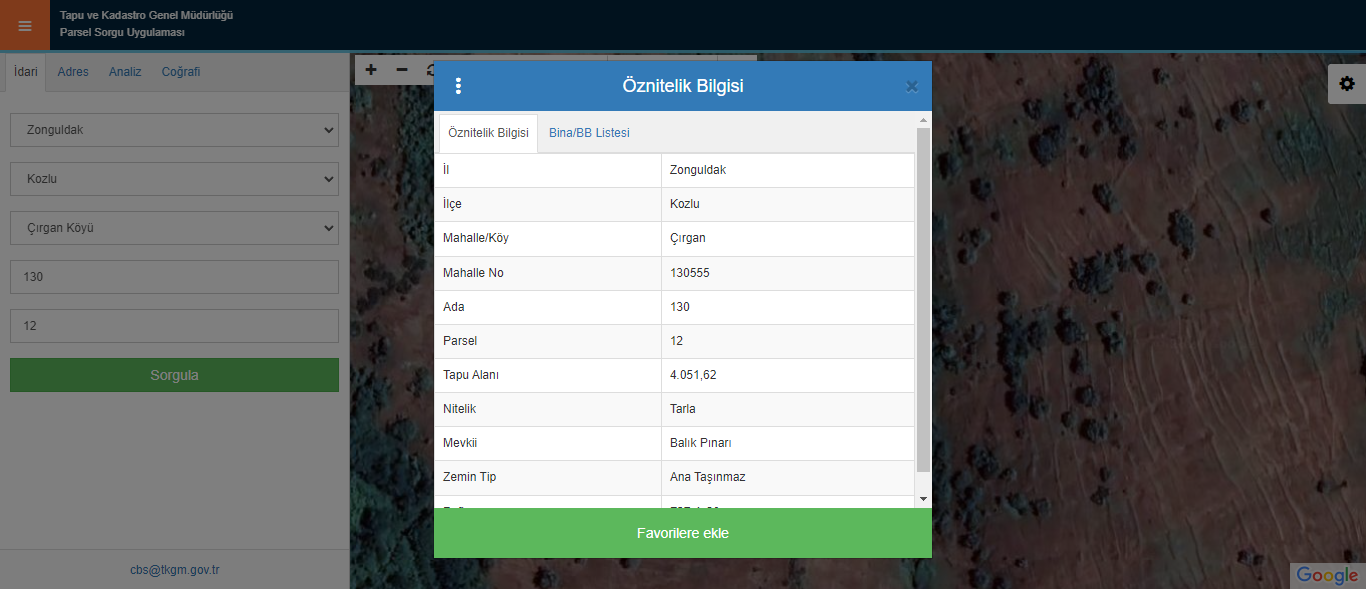

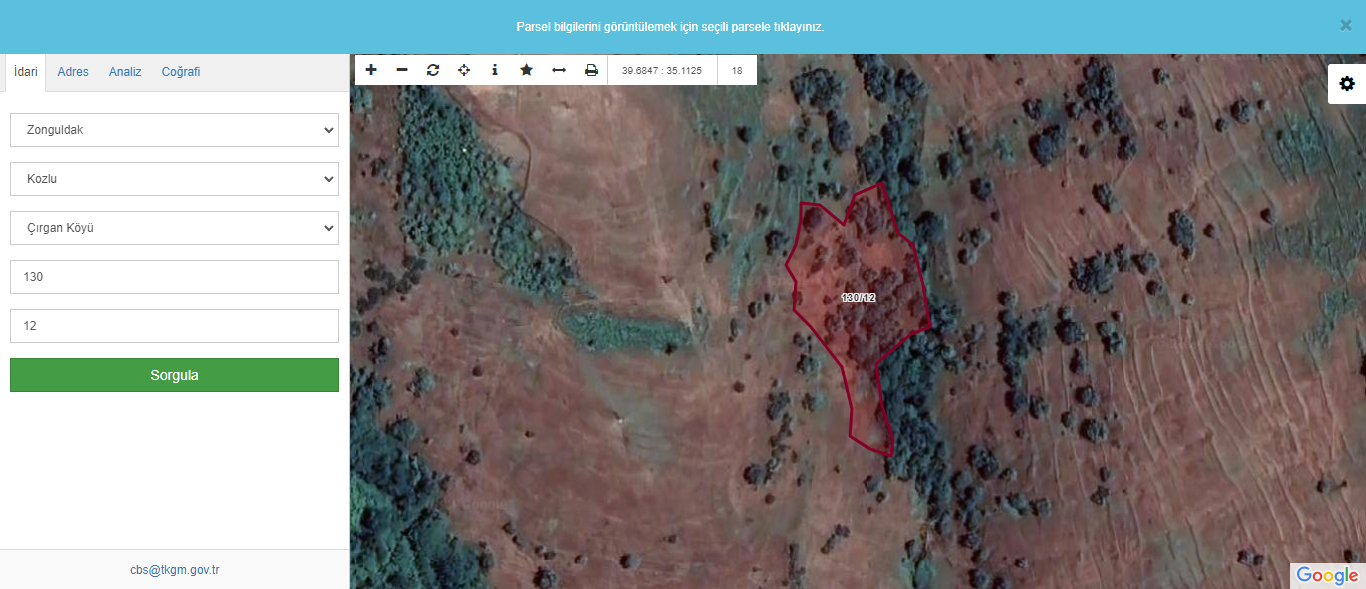

Kıymet takdirine konu taşınmazZonguldak İli Kozlu İlçesi Çırgan Köyü hudutları dahilinde bulunan 130 ada 12 parsel numaralı taşınmazdır

Söz konusu 130 ada 12 parsel numaralı taşınmaz 4051,62 m² yüzölçüm ve tarla vasfı ile tapuda tam HİSSE **** adına kayıtlıdır.

130 Ada 12 Parsel nolu taşınmazınkuzeyinde, güneyinde ve batısında işlenmeyen boş tarım arazileri, doğusunda kuru dere (aklan) devamında işlenmeyen boş tarım arazileri bulunmakta olup komşu parsellerle tarımsal açıdan kullanım bütünlüğü göstermektedir.

130 ada 12 parsel numaralı taşınmazın 350-400 metre batısında Çırgan Köyü yerleşim alanı bulunmaktadır.

Plansız Alanlar İmar Yönetmeliğinin 4. Maddesi 4. Fıkrasında “ (Değişik: RG-11/7/2021-31538) Belediye ve mücavir alan sınırları dışında kalan köy ve mezraların yerleşik alanı ve civarı: Köy ve mezraların cami, köy konağı gibi köy ortak yapıları ile yapımı tarihinde yürürlükte bulunan mevzuat hükümlerine uygun olarak inşa edilmiş yapıların toplu olarak bulunduğu yerlerde mevcut binaların en dışta olanlarının dış kenarlarından geçirilen çizginin içinde kalan alan köy yerleşik (meskun) alanını; bu çizgi ile en fazla 300 metre dışından geçirilecek olan, valiliklerce tespit edilerek il genel meclisince karara bağlanan sınırın içinde kalan alan köy yerleşik alanı civarını tanımlar.” şeklinde düzenlenmiştir. Yerinde yapılan incelemelerde dava konusu taşınmazın yukarıda açıklandığı üzere köy yerleşik alan dışarısında kaldığı görülmüştür.

Köy yerleşik alanı dışarısında kalan parsel üzerindeherhangi bir tarımsal faaliyet yapılmadığı, doğal bitki örtüsünün ise vasıfsız çayır otları ile çalı-diken-eğrelti otları ve funda-çalımsı bitkilerden meydana geldiği görülmüştür.

2-İNCELEME VE DEĞERLENDİRME

130 ada 12 numaralı parsel: bakısı doğu yönünde olup dik meyilli (% 15-20) eğim sınıfındadır. Orta bünyeli, tekstürü SiL (Siltli Tın), geçirgenliği orta, solum (toprak sayılan kısım=AB) katmanı sığ (30-35 cm.) dir. Yamaç arazi özellikleri taşımaktadır. Eğime bağlı olarak hafif derecede su ve rüzgarerozyonu problemi vardır.

Bu fiziksel ve topografik özelliklerin dava konusu taşınmaza komşu olan parsellerde de benzer olduğu tespit edilmiştir.

5403 sayılı Toprak Koruma ve Arazi Kullanımı Kanunu 3. Maddesi (d) bendinde: “Tarım Arazisi: Toprak, topografya ve iklimsel özellikleri tarımsal üretim için uygun olup, hâlihazırda tarımsal üretim yapılan veya yapılmaya uygun olan veya imar, ihya ıslah edilerek tarımsal üretim yapılmaya uygun hale dönüştürülebilen arazileri” şeklinde tanımlanmıştır.

Tarım arazileri 5403 sayılı Toprak Koruma ve Arazi Kullanımı Kanunu ile Mutlak Tarım Arazileri, Özel Ürün Arazileri, Marjinal Tarım Arazileri ve Dikili Tarım Arazileri olarak sınıflandırılmıştır.

Dava Konusu Taşınmazda yapılan inceleme ve tespitler sonucunda, dava konusu taşınmazın 5403 Sayılı Toprak Koruma ve Arazi Kullanımı Kanununun 3. Maddesinin (ğ) bendinde “ Mutlak tarım arazileri, özel ürün arazileri ve dikili tarım arazileri dışında kalan, toprak ve topografik sınırlamalar nedeniyle üzerinde sadece geleneksel toprak işlemeli tarımın yapıldığı arazileri,” şeklinde tanımlanan Marjinal Tarım Arazisi özellikleri taşıdığı tespit edilmiştir.

Yine 5403 sayılı Toprak Koruma ve Arazi Kullanımım Kanunu 3. Maddesi (j) bendinde: “Sulu tarım arazisi: Tarımı yapılan bitkilerin büyüme devresinde ihtiyaç duyduğu suyun, su kaynağından alınarak yeterli miktarda ve kontrollü bir şekilde karşılandığı arazileri” olarak tanımlanmıştır. Dava konusu taşınmazın bulunduğu bölgede devlet eliyle bir sulama tesisi (kanal, kanalet, baraj, gölet) yapılmadığı, ya da arazi sahipleri tarafından sulama yapmak amacıyla kullanılan bir sulama kaynağının ve sisteminin bulunmadığı görülmüş olup, söz konusu parsel kuru tarım arazisi olarak değerlendirilmiştir.

3- TAŞINMAZIN DEĞERİNİ ETKİLEYEN FAKTÖRLER

3-1.Tarımsal yönden etki eden faktörler;

Ada/ Parsel No

Eğimi %

Verim

Derinlik

Drenaj

erezyon

Taşlılık

130/12

15-20

orta

sığ

orta

hafif

az

Taşınmazın özellikleri, yukarıdaki bilgilerden de anlaşılacağı üzere tarıma orta derecede elverişli yapı arz etmektedir. Batı Karadeniz Bölgesi yeterli yağış miktarı ve sulama imkânları dikkate alındığında bütün kültür bitkilerinin yetiştirilmesi için uygun özellikler taşımaktadır. Son yıllarda Ülke tarımında ve dolayısıyla yöre tarımında bilinçli girdi kullanımı ve alet-makine kullanımı verimin ve birim alandan elde edilen gelirin artmasına sebep olmuştur. Taşınmazın toprak yapısı ve iklim şartları Karadeniz Bölgesinin geleneksel ürünü olan mısır ve kışlık sebze (pırasa, lahana, ıspanak, marul) yetiştiriciliği için son derece elverişlidir. Ekim planı olarak 120 güne ihtiyacı olan mısır Mayıs-Ağustos dönemi için yaygın ekilişi yapılan bir üründür. Dane mısır olarak aile ihtiyacı ve fazlası yem sanayinde kullanılmak üzere satılarak değerlendirilmektedir. Mısır koçanlarının ayrılması ile kalan yeşil saplar ise, yine son yıllarda yaygınlaşan ve yüksek besin ihtiva eden hayvan yemi olarak çok aranan mısır silajı yapımında kullanılarak değeri ve faydası arttırılmaktadır. Eylül-Nisan ayları arasında kışlık sebze ekimi ve yetiştiriciliği yapılmaktadır. Yetiştirilen yeşil sebzeler yakın il ve ilçe pazarlarında rahatlıkla pazarlama imkânı bulunmaktadır.

3-2. Objektif yönden etki eden faktörler; Kamulaştırma Yasasının 11. Maddesinin( ı ) bendi; “ı) (Değişik: 19/4/2018-7139/27 md.) (İptal ibare: Anayasa Mahkemesinin 10/4/2019 tarihli ve E.:2018/156; K.:2019/22 Sayılı kararı ile) her bir ölçünün etkisi açıklanmak kaydıyla bedelin tespitinde etkili olacak diğer objektif ölçüleri,Esas tutarak düzenleyecekleri raporda bütün bu unsurların cevaplarını ayrı ayrı belirtmek suretiyle ve ilgililerin beyanını da dikkate alarak Sermaye Piyasası Kurulu tarafından kabul edilen değerleme standartlarına uygun, gerekçeli bir değerlendirme raporuna dayalı olarak taşınmaz malın değerini tespit ederler.” şeklinde düzenlenmiş olup, ilgili madde gereğince taşınmazın gelir yöntemi ile hesap edilen değerine; 3-2-1-Belediye/ Köy yerleşim alanı içerisinde bulunup bulunmaması (% 0)3-2-2-Ana yollara-limana-demir yollarına ve il merkezine yakınlığı(% 0)

3-2-3-Kamulaştırmaya konu arazinin emsallere göre pazarlama veya ulaşım kolaylıkları (Kadastro/arazi yoluna cephesinin bulunup bulunmaması durumu.) (% 0)

3-2-4-Ülkemizde ve bölgemizde gayrimenkuller, özellikle araziler en büyük güvence olarak görülmektedir Bilhassa küçük işletme sahibi olanlarda mevcut olan toprak sevgisi ve bölgenin gelişmişlik durumu (% 10)gibi kriterler göz önüne alınarak TOPLAM % 10 oranında objektif değer artışı ilave edilmesi gerektiği kanaatine varılmıştır.

4- TAŞINMAZIN İMAR DURUMU YÖNÜNDEN DEĞERLENDİRİLMESİ

1998 tarihli Yargıtay İçtihadı Birleştirme Kararı’nda; “nazım imar planı kapsamındaki taşınmazlar kamulaştırma hukuku yönünden arsa olarak nitelendirilse de, taşınmaz nazım imar planı içinde olsa bile, salt bu nedenle arsa kabul edilemeyeceği, bazı nazım imar planlarının, yerleşim yerine ve belediye tarafından hizmet götürülen bölgelerin çok uzağında ve geniş bir alanı kapsayacak şekilde düzenlendiği, ayrıca bölgedeki yerleşim yerinin genişliği, nüfus yoğunluğu ve nüfus artışı dikkate alındığında, bu gibi yerlerin yakın zamanda iskâna açılmasının mümkün olmadığı,

Nazım imar planı bulunan bir alanın arsa kabul edilebilmesi için, belediye ve mücavir alan sınırları içindeki yerleşim ve nüfus yoğunluğu, alt yapı hizmetleri, taşınmazın yerleşim merkezine olan mesafesi, plandaki konumu ve kullanım biçimi gibi unsurların da göz önünde bulundurulması gerektiği” ifade edilmektedir.

Arsa-arazi ayrımı ile ilgili 6122 sayılı Bakanlar Kurulu Kararı’nda ise;“belediye ve mücavir alan sınırları içinde olup da, imar planı ile iskân sahası olarak ayrılmamış olmakla beraber, fiilen meskûn halde bulunan ve belediye hizmetlerinden yararlanan yerlerin arsa sayılacağı, devamında ise bu kapsamdaki yerlerin, tarımsal faaliyette kullanıldıkları takdirde arsa kabul edilemeyeceği;

Ayrıca belediye ve mücavir alan sınırları içindeki uygulama imar planı olmayan yerler, belediye hizmetlerinden yararlanması, etrafının meskûn halde ve nüfus yoğunluğunun fazla olması durumlarında arsa sayılması gerektiği, Ancak bu yerler belediye hizmetlerinin tamamından yararlanmıyorsa, yapılaşma ve nüfus yoğunluğu fazla değilse ve daha da önemlisi mevcut durumda üzerinde bitkisel üretim yapılıyorsa arazi olarak değerlendirilmesi gerektiği” ifade edilmektedir

6122 sayılı Bakanlar Kurulu Kararı ve 1998 tarihli Yargıtay İçtihadı Birleştirme Kararı’nın birlikte değerlendirilmesi neticesinde dava konusu taşınmazın TARIM ARAZİSİ olarak değerlendirilmesi gerektiği kanaatine varılmış olup aşağıdaki hesaplamalar tarım arazilerine kıymet takdirinde kullanılan Gelir Metodu Yöntemine göre yapılmıştır.

5- TAŞINMAZIN OLDUĞU GİBİ KULLANILMASI HALİNDE GETİRECEĞİ NET GELİR

Dava konusu taşınmaz tarımsal üretimlere orta derecede elverişli tarım arazisi vasfındadır. Tarımla uğraşanların amacı diğer sektörlerde olduğu gibi azami kar elde etmektir.

Dava konusu taşınmazların dava tarihindeki (2023 yılı) mevki ve şartlarına göre ve olduğu gibi kullanılması halinde getireceği net geliri üzerinde etkili olabilecek tüm unsurlar göz önünde bulundurularak hesaplamalar yapılmıştır. Bu değerlendirmede Gelir Metodu Yöntemi kullanılmıştır.

Ürün

Verim

(kg)

Fiyat

(TL)

Brüt Gelir

(TL)

Üretim Masrafı

(TL)

Net Gelir

(TL)

Mısır Dane

Sap

400

600

5,00

1,50

2.000,00

900,00

1.300,00

1.600,00

Kışlık sebze

(Pırasa, Ispanak, Marul, Lahana)

500

6,00

3.000,00

1.400,00

1.600,00

Değerlendirmesi yapılan tarım arazisinin dekara yıllık geliri 3.200,00 TL/da dır.

Ürünlerin; verim miktarları, üretim masrafları ve satış fiyatlarının hesaplanmasında İl Tarım ve Orman Müdürlüğünün istatistikleri ve serbest piyasa fiyatları ile tarla başında çiftçinin eline geçen fiyatlar dikkate alınmıştır.

6- KAPİTALİZASYON FAİZ ORANI

1-Taşınmazın değerlendirilmesine esas alınan tarihte bölgede yapılan gerçek arazi satış fiyatlarını,

2-Emniyet devamlılık bakımından arazi yatırımları gibi yatırımların faiz hadleri ortalaması,

3-Devlet ve şirket tahvillerinin faiz hadlerini,

4-T.C. Ziraat Bankasının çiftçiye verdiği krediler için uyguladığı ve arazi için kabul etmiş olduğu ipotek faiz nispetleri,

5-Ülkede devamlı artış gösteren enflasyon nedeniyle, para değerinde meydana gelen büyük düşüşlerle, gayrimenkul fiyatlarındaki hızlı yükselişler gibi olgular,

6-”Yargıtay uygulamasıyla da benimsenen ilmi verilere göre Türkiye genelinde Kapitalizasyon faizi %3 ila %15 arasında uygulanmaktadır. Kapitalizasyon faizinin aşağı hadden uygulanabilmesi için taşınmazın Karadeniz sahil bandı gibi arazinin son derece kıt ve nüfusunda yoğun olduğu bölgede olması gerekir.” denilmektedir.

Dava konusu taşınmazın bulunduğu bölgede yukarıda Yargıtay Kararlarında da belirtildiği gibi arazinin kıt ve nüfus yoğunluğunun fazla olmasının yanı sıra T.C Sakarya Bölge Adliye Mahkemesi 4. Hukuk Dairesi Başkanlığının 11.11.2019 tarih ve 2019/11129 Esas Sayılı Kararı, 30.10.2019 tarih ve 2019/1068 sayılı kararı gereğince Kapitalizasyon Faiz oranının % 4 olacağı sonuç ve kanaatine varılmıştır.

Kapitalize Kıymet

K=R/F X 1000 Taşınmazın m² değeri

K = Taşınmazın m² kıymeti K = 3.200,00 / 0.04 x 1000

R = Arazinin Net Geliri K = 80,00 TL/m²

F = Kapitilizasyon Faizi %4

1000 = Dekarın m² çeviren katsayı

Taşınmazın% 10 Objektif değer artışlı kıymeti:

K = 80,00.-TL + (80,00.-TL x 0,10)

K =88,00 TL/ m²

7-SONUÇ VE KANAAT

Kıymet takdirine konu olan taşınmaz, Zonguldak İli Kozlu İlçesi Çırgan Köyü hudutları içerisinde bulunan 4051,62 m² büyüklüğünde ve tarla vasfında olan130 ada 12 parsel numaralı taşınmazdır.

Dava konusu taşınmaz Çırgan Köyü yerleşim alanı dışında kalmaktadır. Üzerinde herhangi bir tarımsal faaliyet yapılmayan taşınmazda uzun yıllardır toprak işlemesi yapılmamasına bağlı olarakdoğal bitki örtüsünün vasıfsız çayır otları ve eğrelti otları gibi yabancı ot ve zararlılardan meydana geldiği tespit edilmiştir. Dava konusu taşınmaz üzerinde tarımsal üretim yapılması halinde yöre ortalamasına yakın miktarda ürün alınmasını kısıtlayan önemli bir etken bulunmamaktadır.

2023 yılıİl Tarım ve Orman Müdürlüğü istatistikleri ve serbest piyasa fiyatları ile tarla başında çiftçinin eline geçen fiyatlar dikkate alınarak Gelir Metodu Yöntemine göre yapılan hesaplamada taşınmazın birim m² fiyatı 88,00 TL olarak tespit edilmiştir.

130 ada 12 parsel numaralı taşınmazın değeri;4051,62 m² X 88,00 TL = 356.542,60 TL olarak hesap edilmiştir.

Borçlunun HİSSEsine düşen bedel : 356.542,60.-TL dir.

Adresi:

Çırgan Köyü Balık Pınarı Mevki 130 Ada 12 ParselKozlu / ZONGULDAK

Yüzölçümü: 4.051,62 m²

Arsa Payı : 1/1

Kıymeti: 356.542,60 TL

KDV Oranı: %20

Kaydındaki Şerhler:

Tapu kaydındaki gibidir.

———————————————————————————————————————–

Artırma Bilgileri

1.Artırma

Başlangıç Tarih ve Saati : 23/05/2024 – 14:11

———————————————————————————————————–

Bitiş Tarih ve Saati : 30/05/2024 – 14:11

2.Artırma

Başlangıç Tarih ve Saati : 18/06/2024 – 14:11

———————————————————————————————————–

Bitiş Tarih ve Saati : 25/06/2024 – 14:11″

Uyap Sayfasınına Ulaşmak İçin Tıklayınız

İlgili İhaleler

Zonguldak Kozlu İlçesindeki Tüm İhaleleri Görmek İçin TIKLAYINIZ

Zonguldak Kozlu çırgan Mahalle/Köyündeki Diğer İhaleleri Görmek İçin TIKLAYINIZ

Zonguldak Kozlu İlçesindeki Sadece Tarla İhalelerini Görmek İçin TIKLAYINIZ

Zonguldak Kozlu İlçesindeki 30.05.2024 Tarihli Diğer İlanları Görmek İçin TIKLAYINIZ