Sahibinden.com sitesindeki fiyatları görmek için Tıklayınız

Taşınmazın En Yakın Şehir Merkezine Uzaklığı görmek için Tıklayınız (Google Haritalar)

Google Earth 3 boyutlu Görüntüleme için Tıklayınız (Google Earth)

Kml Dosyası İndirmek için Tıklayınız. (Google Earth uygulaması kurmanız gerekir):

Son Başvuru Tarihi: 05.03.2024 14:14:00

| İl | İlçe | Alanı (m2) | Niteliği | Mevkii | Muayyen Bedel |

|---|---|---|---|---|---|

| Zonguldak | Merkez | 1622 | Ev Yanı | Bir Katlı Kargir Ev Ve Bahçe | 421.017 |

Tapu Yeri Görmek İçin Tıklayınız (Alternatif Link)

İhale Detay Bilgisi

“T.C.

ZONGULDAK İCRA DAİRESİ

2020/183 TLMT.

TAŞINMAZIN ELEKTRONİK SATIŞ ORTAMINDA AÇIK ARTIRMA İLANI

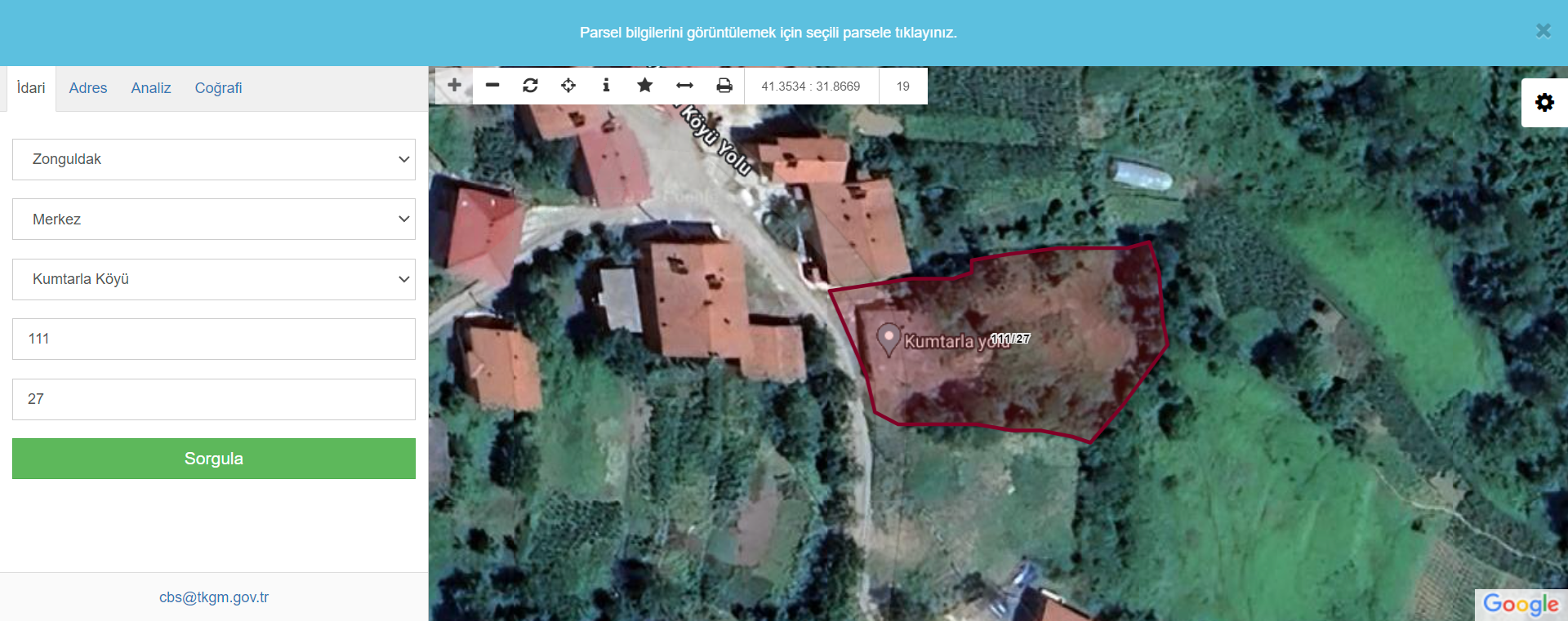

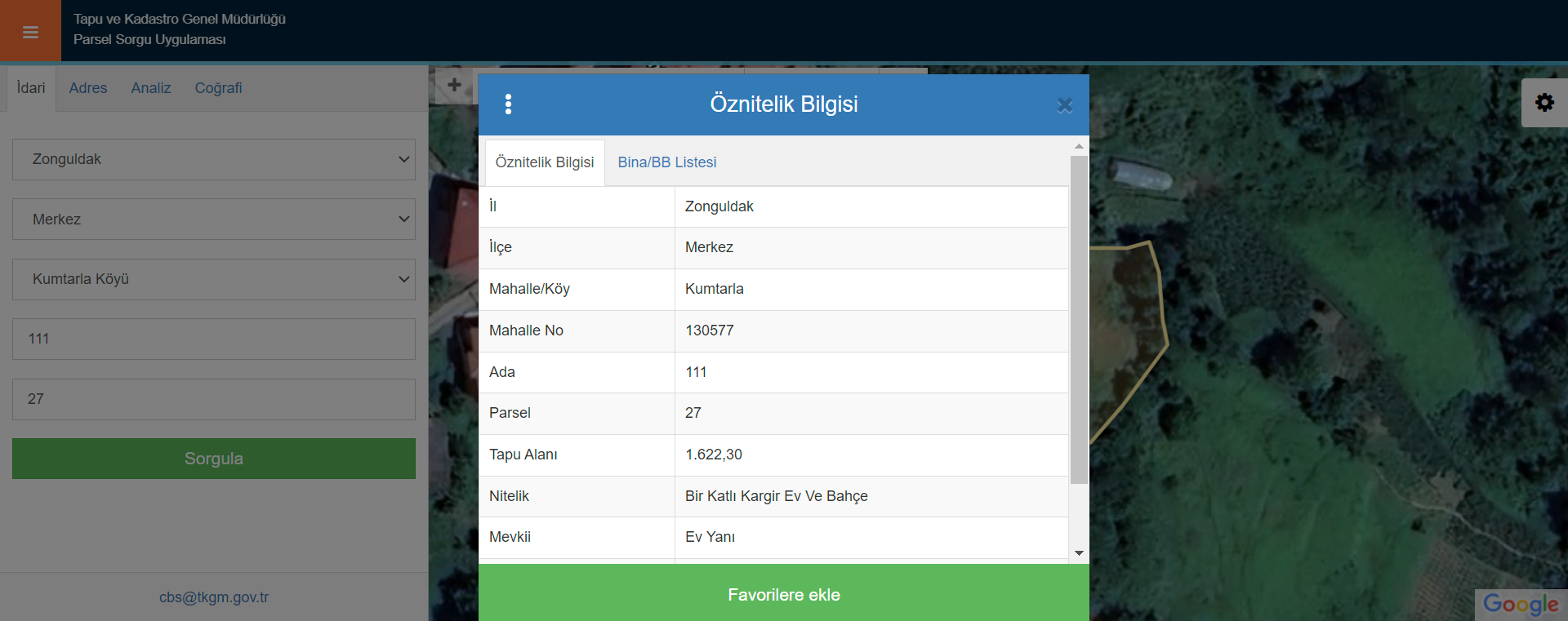

Satılmasına karar verilen 1 nolu taşınmazın cinsi, niteliği, bulunduğu yer, kıymeti ve önemli özellikleri:Zonguldak İli, Merkez İlçesi, Kumtarla Mahalle/köy, Ev Yanı Mevkii, 111 Ada, 27 Parsel, Bir Katlı Kargir Ev ve Bahçe nitelikli 1/2 HİSSE taşınmazın bilirkişilerle yapılan kıymet takdiri işleminde;

Ada/Parsel No

Taşınmazın Niteliği

Taşınmazın Yüzölçümü (m2)

Borçlunun Satış Konusu HİSSE Oranı

HİSSEye İsabet Eden Miktar

111/27

Bir Katlı Kargir Ev ve Bahçe

1622,30m2

1/2

124.917,00

Satışa konu taşınmaz üzerinde tek katlı, çatısız, yığma kargir tarzda inşa edilmiş ve ev olarak kullanılmakta olan yapı bulunmaktadır. Ev olarak kullanılan yapıdan arta kalan alanın bahçe olarak ayrıldığı, taşınmazın Kuzeyinde evler ve bahçeleri ile tarım arazileri, Güneyinde tarım arazileri, devamında evler ve bahçeleri, Doğusunda tarım arazileri, devamında evler ve bahçeleri, Batısında ise köy yolu, devamında ise evler ve bahçeleri bulunmaktadır. Taşınmaz kuzey, güney ve doğusunda evler ve bahçeleri bulunmakta olup söz konusu parsel köy yerleşik alanı içerisinde kalmaktadır.

Taşınmaz mesafe oalrak Zonguldak – Ankara Karayolu’na kuş uçuşu yaklaşık 7,50-8,00 km. Zonguldak İl Merkezine ise kuş uçuşu yaklaşık 15,00-16,00 km. Uzaklıkta kalmaktadır. Kozlu İlçe Merkezine kuş uçumu 13,00-14,00 km. Zonguldak İl Merkezine ise 15,00-16,00 km. uzaklıkta bulunmaktadır. Söz konusu taşınmazda eğiminin % 15-20 arasında,toprak derinliğinin 20 – 40 cm arasında değiştiği, eğim bakısının doğu yönünde olduğu, Gri-Kahverengi Podzolik Toprak özellikleri taşıdığı ve orta bünyeli topraklar olduğu (Siltli Tın) belirlenmiştir. Yerleşim alanı içerisinde kalan taşınmaz üzerinde uzun zamandan beri tarımsal üretim yapılmamasına bağlı olarak doğal bitki örtüsünün vasıfsız çayır otları ve eğrelti otlarından ibaret olduğu, her hangi bir tarımsal üretim yapılmadığı ancak tarımsal üretim yapılmasını sınırlayıcı önemli bir etkenin bulunmadığı ve tarımsal üretim yapılması halinde yöre ortalamasına yakın miktarda ürün alınabileceği tespit edilmiştir.

6537 Sayılı Kanunla değişik 5403 Sayılı Toprak Koruma ve Arazi Kullanımı Kanununun Tarım Dışı Alanları belirleyen 3 maddesi i bendi; “Tarım dışı alanlar: Üzerinde toprak bulunmayan çıplak kayaları, daimi karla kaplı alanları, ırmak yataklarını, sahil kumullarını, sazlık ve bataklıkları, askeri alanları, endüstriyel, turizm, rekreasyon,iskân, altyapı ve benzeri amaçlarla plânlanmış arazileri” şeklinde düzenlenmiştir. Plansız Alanlar İmar Yönetmeliğinin 4. Maddesi “Belediye ve mücavir alan sınırları dışında kalan köy ve mezraların yerleşik alanı ve civarı: Köy ve mezraların cami, köy konağı gibi köy ortak yapıları ile köy nüfusuna kayıtlı ve köyde sürekli oturanlar tarafından, yapımı tarihinde yürürlükte bulunan mevzuat hükümlerine uygun olarak inşa edilmiş yapıların toplu olarak bulunduğu yerlerde mevcut binaların en dışta olanlarının dış kenarlarından geçirilen çizginin içinde kalan alan köy yerleşik (meskun) alanını; bu çizgi ile 300 m. dışından geçirilecek olan, valiliklerce tespit edilerek il idare kurulunca karara bağlanan sınırın içinde kalan alan köy yerleşik alanı civarını tanımlar.” şeklinde düzenlenmiştir. Köy yerleşik alanı içerisinde kaldığı tespit edilen parselin 6537 Sayılı Kanunla değişik 5403 Sayılı Toprak Koruma ve Arazi Kullanımı Kanununun Tarım Dışı Alanları belirleyen 3 maddesi i bendi ve Plansız Alanlar İmar Yönetmeliğinin 4. Maddesi gereğince Tarım dışı alanlardan olduğu ve arsa vasfını kazandığı tespit edilmiştir.

İnceleme ve Değerlendirme : Yerinde yapılan incelemelerde dava konusu taşınmazın, komşu taşınmazlarla iklim, toprak ve topografya açısından benzer özellikler göstermekte olduğu tespit edilmiştir. Bulunduğu konumdan bağımsız olarak parsel bazında yapılan değerlendirmede, satış konusu taşınmazın 5403 sayılı Toprak Koruma ve Arazi Kullanımı Kanunu 3. Maddesi “d” bendinde “Tarım Arazisi: Toprak, topografya ve iklimsel özellikleri tarımsal üretim için uygun olup, hâlihazırda tarımsal üretim yapılan veya yapılmaya uygun olan veya imar, ihya ıslah edilerek tarımsal üretim yapılmaya uygun hale dönüştürülebilen arazileri” şeklinde tanımlanan tarım arazisi sınıfı içerisinde yer almakta olduğu görülmektedir. Tarım arazileri topoğrafya, toprak özellikleri ve kullanım amacına bağlı olarak Mutlak Tarım Arazileri, Özel Tarım Arazileri, Marjinal Tarım Arazileri ve Dikili Tarım Arazileri olarak sınıflandırılmakta olup, dava konusu parsellerin tamamının, 5403 Sayılı Toprak Koruma ve Arazi Kullanımı Kanununun 3. Maddesinin (ğ) bendinde: Mutlak tarım arazileri, özel ürün arazileri ve dikili tarım arazileri dışında kalan, toprak ve topografik sınırlamalar nedeniyle üzerinde sadece geleneksel toprak işlemeli tarımın yapıldığı arazileri,” şeklinde tanımlanan Marjinal Tarım Arazisi sınıfında olduğu kanaatine varılmıştır. Bu tür araziler yoğun emek ve işgücü gerektiren,üretim masraflarının yüksek olduğu araziler olup yöre ortalamasına yakın miktarda kazanç getiren yerlerdir Yetiştirilen bitkilerden elde edilen verim genellikle yöre ortalamasına yakın miktardadır. Ayrıcasulu tarım arazisi; 5403 Sayılı Toprak Koruma ve Arazi Kullanımı Kanunu’nda: Tarımı yapılan bitkilerin büyüme devresinde ihtiyaç duyduğu suyun, su kaynağından alınarak yeterli miktarda ve kontrollü bir şekildekarşılandığı arazileri, olarak tanımlanmıştır. Arazilerin bulunduğu bölgede devlet eliyle bir sulama tesisi (kanal, kanalet, baraj, gölet) yapılmadığı, ya da arazi sahipleri tarafından sulama yapmak amacıyla kullanılan bir sulama kaynağının bulunmadığı görülmüş olup kuru tarım arazisi olarak değerlendirilmiştir.

Taşınmazın Değerini Etkileyen Faktörler ;Yerleşik alan içerisinde kalan tarım arazilerine kıymet takdir edilirken arazinin olduğu gibi kullanılması halinde elde edilecek net gelir hesaplandıktan sonra araziye özel durumlar (yerleşik alanda veya civarında kalması, altyapı hizmetlerinden faydalanıp faydalanmaması, yola cephesinin olması, nüfus yoğunluğu, arazi alım satımının hareketli olması, makineli tarım yapılmasına uygunluğu v.b. gibi) dikkate alınarak yapılacak objektif değer artışı uygulanması neticesinde arazinin gerçek değeri tespit edilmektedir.

Tarımsal yönden etki eden faktörler; Taşınmazın özellikleri, yukarıdaki bilgilerden de anlaşılacağı üzere tarıma orta derecede elverişli yapı arz etmektedir. Batı Karadeniz Bölgesi yeterli yağış miktarı ve sulama imkânları dikkate alındığında bütün kültür bitkilerinin yetiştirilmesi için uygun özellikler taşımaktadır. Son yıllarda Ülke tarımında ve dolayısıyla yöre tarımında bilinçli girdi kullanımı ve alet-makine kullanımı verimin ve birim alandan elde edilen gelirin artmasına sebep olmuştur. Taşınmazın toprak yapısı ve iklim şartları Karadeniz Bölgesinin geleneksel ürünü olan mısır ve kışlık sebze (pırasa, lahana, ıspanak, marul) yetiştiriciliği ile fındık yetiştiriciliği için son derece elverişlidir.Ekim planı olarak 120 güne ihtiyacı olan mısır Mayıs-Ağustos dönemi için yaygın ekilişi yapılan bir üründür. Dane mısır olarak aile ihtiyacı ve fazlası yem sanayinde kullanılmak üzere satılarak değerlendirilmektedir. Mısır koçanlarının ayrılması ile kalan yeşil saplar ise, yine son yıllarda yaygınlaşan ve yüksek besin ihtiva eden hayvan yemi olarak çok aranan mısır silajı yapımında kullanılarak değeri ve faydası arttırılmaktadır. Eylül-Nisan ayları arasında kışlık sebze ekimi ve yetiştiriciliği yapılmaktadır. Yetiştirilen yeşil sebzeler yakın il ve ilçe pazarlarında rahatlıkla pazarlama imkânı bulunmaktadır. Fındık yetiştiriciliğinde ise 3,00 metre ya da 4,00 metre aralıklarla ocak diye tabir edilen 30-50 cm. aralıklarla dörtgen şekilde dikimi yapılan fındık fideleri yaklaşık 5-7 yaşlarında verim vermeye başlamakta olup 30 sene boyunca ürün vermeye devam etmektedir. Ekonomik ömrünü tamamlayan fındık dalları kesilerek aynı ocakta büyüyen yeni sürgünler meyve vermeye devam etmektedir. Bu şekilde ara vermeksizin uzun süreler boyunca fındık dikilisinden ürün alınmakta olup gerek saklama ve depolama şartlarının kolaylığıgerekse raf ömrünün uzunluğu sayesinde üreticiler için öncelikle tercih edilen ürünler arasında yer almaktadır. Objektif yönden etki eden faktörler; Kamulaştırma Yasasının 11. Maddesinin( ı ) bendi; (Değişik: 19/4/2018-7139/27 md.) (İptal ibare: Anayasa Mahkemesinin 10/4/2019 tarihli ve E.:2018/156; K.:2019/22 Sayılı kararı ile)(5 her bir ölçünün etkisi açıklanmak kaydıyla bedelin tespitinde etkili olacak diğer objektif ölçüleri, Esas tutarak düzenleyecekleri raporda bütün bu unsurların cevaplarını ayrı ayrı belirtmek suretiyle ve ilgililerin beyanını da dikkate alarak Sermaye Piyasası Kurulu tarafından kabul edilen değerleme standartlarına uygun, gerekçeli bir değerlendirme raporuna dayalı olarak taşınmaz malın değerini tespit ederler.”şeklinde düzenlenmiş olup, ilgili madde gereğince taşınmazların gelir yöntemi ile hesap edilen değerine;

1-Belediye/ Köy yerleşim alanı içerisinde bulunup bulunmaması (%10)

2-Ana yollara-limana-demir yollarına ve il merkezine yakınlığı(%10)

3-Satışa konu arazinin emsallere göre pazarlama veya ulaşım kolaylıkları (Kadastro/arazi yoluna cephesinin bulunup bulunmaması durumu.) (%10)

4-Ülkemizde ve bölgemizde gayrimenkuller, özellikle araziler en büyük güvence olarak görülmektedir Bilhassa küçük işletme sahibi olanlarda mevcut olan toprak sevgisi ve bölgenin gelişmişlik durumu (%10)gibi kriterler göz önüne alınarak TOPLAM % 40 oranında objektif değer artışı ilave edilmesi gerektiği kanaatine varılmıştır.

Taşınmazın Olduğu Gibi Kullanılması Halinde Getireceği Net Gelir; Satışa konusu taşınmaz tarımsal üretimlere orta derecede elverişli tarım arazisi vasfındadır. Tarımla uğraşanların amacı diğer sektörlerde olduğu gibi azami kar elde etmektir. Taşınmazın dava tarihindeki mevki ve şartlarına göre ve olduğu gibi kullanılması halinde getireceği net geliri üzerinde etkili olabilecek tüm unsurlar göz önünde bulundurularak hesaplamalar yapılmıştır. Bu değerlendirmede Gelir Metodu Yöntemi kullanılmıştır

Aşağıdaki ekim planı tablosu hazırlanırken ürünlerin;

1-Verim miktarları ve üretim masrafları Zonguldak İl Tarım ve Orman Müdürlüğünün 2023 yılı üretim masrafları, ortalama verimleri ve çiftçilerin eline geçen birim satış fiyatları tablosundan alınmıştır.

2-Ekim planında bulunan mısır ile kışlık sebzeler için Zonguldak İl Tarım ve Orman Müdürlüğünün dava tarihi (2023) itibarı ile serbest piyasa fiyatları araştırması neticesinde yörede en çok ekimi yapılan 4 ürünün (Pırasa, ıspanak, lahana, marul) fiyatı ile verim ve üretim masraflarının ortalaması dikkate alınmıştır.

ÜRÜN

Verim

(kg/da)

Fiyatı

(TL)

Brüt Gelir

(TL/da)

ÜretimMasrafı

(TL/da)

Net Gelir

(TL/da)

MISIR Dane

Sap

200,00

500,00

6,00

2,00

1.200,00

1.000,00

800,00

Sap Dahil

1.400,00

Kışlık Sebze

(Pırasa, ıspanak, lahana, marul)

500,00

10,00

5.000,00

2.000,00

3.000,00

Toplam

4.400,00.-TL

Değerlendirilmesi yapılan taşınmazların dekara yıllık geliri 4.400,00TL/da dır.

Kapitalizasyon Faiz Oranı

1-Taşınmazın değerlendirilmesine esas alınan tarihte bölgede yapılan gerçek arazi satış fiyatlarını,

2-Emniyet devamlılık bakımından arazi yatırımları gibi yatırımların faiz hadleri ortalaması,

3-Devlet ve şirket tahvillerinin faiz hadlerini,

4-T.C. Ziraat Bankasının çiftçiye verdiği krediler için uyguladığı ve arazi için kabul etmiş olduğu ipotek faiz nispetleri,

5-Ülkede devamlı artış gösteren enflasyon nedeniyle, para değerinde meydana gelen büyük düşüşlerle, gayrimenkul fiyatlarındaki hızlı yükselişler gibi olgular,

6-”Yargıtay uygulamasıyla da benimsenen ilmi verilere göre Türkiye genelinde Kapitalizasyon faizi %3 ila %15 arasında uygulanmaktadır. Kapitalizasyon faizinin aşağı hadden uygulanabilmesi için taşınmazın Karadeniz sahil bandı gibi arazinin son derece kıt ve nüfusunda yoğun olduğu bölgede olması gerekir.” denilmektedir.

Satış konusu taşınmazın bulunduğu bölgede yukarıda Yargıtay Kararlarında da belirtildiği gibi arazinin kıt ve nüfus yoğunluğunun fazla olmasınınyanı sıra T.C . Sakarya Bölge Adliye Mahkemesi 4. Hukuk Dairesi Başkanlığının 11.11.2019 tarih ve 2019/11129 Esas Sayılı Kararı, 30.10.2019 tarih ve 2019/1068 sayılı kararı gereğince Kapitalizasyon Faiz oranının % 4 olacağı sonuç ve kanaatine varılmıştır.

Taşınmaz Üzerindeki Yapının Değerlendirilmesi:

Tek katlıdır. Betonarme kargir yapı tarzında inşa edilmiştir. Eski yapı olup yıpranmış görünümü vardır. Üzerinde mesken niteliğinde iki daire mevcuttur. Dairelerden birinde borçlunun kendisi oturmaktadır. Diğer daire kaba inşaat halindedir. Söz konusu yapının; dış cephesi kısmen sıvalı-boyalı, üzeri çatısız, ısınma sistemi sobalıdır. Çevreye hakim manzara yapısı vardır.

Özellikleri:

olarak Çevre ve Şehircilik Bakanlığının III. Sınıf (A) yapı grubu içerisine girmektedir. Kaba inşaat durumunda olan dairenin dış çevre duvarları ile iç bölme duvarları örülmüş vaziyette olup tavan tabliye betonu mevcuttur. İnşaat seviye oranı yaklaşık %45’dir. Diğer daire mimari olarak; salon-2 oda-mutfak-wc.-banyo şeklinde dizayn edilmiştir. Islak hacimli mekanların zemini seramik, oturma mekanlarının zemini ahşap, dış kapısı saçtan yapılmış demir kapı, iç kapıları vernikli-cilalı ahşap doğrama, pencereleri plastik doğrama, mutfak tezgahı granit, mutfak dolapları mdf, duvarları sıvalı-badanalı vaziyettedir. Kaba inşaat durumundaki dairenin kullanılan faydalı inşaat alanı 58.00m2, brüt inşaat alanı 66.00m2’dir.Diğer dairenin kullanılan faydalı inşaat alanı 60.00m2, brüt inşaat alanı 69.00m2’dir.

Adresi:

Zonguldak İli, Merkez İlçesi, Kumtarla Mahalle/köy, Ev Yanı Mevkii, 111 Ada, 27 Parsel, Bir Katlı Kargir Ev ve Bahçe nitelikli taşınmaz.

İmar Durumu:

Yok.Köy yerleşik alanı içerisinde kaldığı tespit edilen parselin 6537 Sayılı Kanunla değişik 5403 Sayılı Toprak Koruma ve Arazi Kullanımı Kanununun Tarım Dışı Alanları belirleyen 3 maddesi i bendi ve Plansız Alanlar İmar Yönetmeliğinin 4. Maddesi gereğince Tarım dışı alanlardan olduğu ve arsa vasfını kazandığı tespit edilmiştir.

Yüzölçümü: 1.622,30 m2

Satışa Konu HİSSE : 1/2

Kıymeti: 421.017,00 TL

KDV Oranı: %20

Kaydındaki Şerhler:

Tapu kaydındaki gibidir.

———————————————————————————————————————–

Artırma Bilgileri

1.Artırma

Başlangıç Tarih ve Saati : 31/01/2024 – 14:14

———————————————————————————————————–

Bitiş Tarih ve Saati : 07/02/2024 – 14:14

2.Artırma

Başlangıç Tarih ve Saati : 27/02/2024 – 14:14

———————————————————————————————————–

Bitiş Tarih ve Saati : 05/03/2024 – 14:14″

Uyap Sayfasınına Ulaşmak İçin Tıklayınız